Pentru Facturare si Gestiune recomandam SmartBill. Incerci GRATUIT!

Avem cateva articole din Codul fiscal care reglementeaza tratamentul fiscal al prestarilor intracomunitare de servicii.

Astfel, art. 268 – Operațiuni impozabile care arata ca din punctul de vedere al TVA sunt impozabile in Romania doar acele operatiuni care indeplinesc CUMULATIV urmatoarele condiții:

a) operațiunile care, constituie sau sunt asimilate cu o livrare de bunuri sau o prestare de servicii, in sfera taxei, efectuate cu plata;

b) locul de livrare a bunurilor sau de prestare a serviciilor este considerat a fi in Romania, in conformitate cu prevederile art. 275 și 278;

c) livrarea bunurilor sau prestarea serviciilor este realizata de o persoana impozabila, acționand ca atare;

d) livrarea bunurilor sau prestarea serviciilor sa rezulte din una dintre activitațile economice prevazute la art. 269 alin. (2).

In ce priveste locul prestarii serviciilor, acesta este reglementat de art. 278 la cele doua aliniate:

(2) Locul de prestare a serviciilor catre o persoana impozabila care acționeaza ca atare este locul unde respectiva persoana care primește serviciile iși are stabilit sediul activitații sale economice.

(3) Locul de prestare a serviciilor catre o persoana neimpozabila este locul unde prestatorul iși are stabilit sediul activitații sale economice.

Din analiza celor de mai sus desprindem cateva concluzii:

• daca o persoana impozabila din Romania presteaza servicii catre o persoana impozabila din UE, aceste prestari de servicii intracomunitare nu sunt impozabile in Romania (nu este indeplinita conditia ca locul prestarii sa fie in Romania)

• daca prestarea are loc catre o persoana neimpozabila din UE, atunci locul prestarii este acolo unde prestatorul isi are sediul activitatii economice.

• se are in vedere noțiunea de persoana impozabila, astfel cum este aceasta definita din punctul de vedere al taxei pe valoarea adaugata. Identificarea altor elemente, cum ar fi faptul ca persoana impozabila realizeaza operațiuni scutite de taxa pe valoarea adaugata sau ca aceasta aplica regimul special de scutire pentru intreprinderi mici, nu influențeaza modul in care regulile care guverneaza locul prestarii se aplica atunci cand persoana impozabila presteaza sau primește servicii.

• Acestea sunt reguli generale care se aplica doar daca tranzactiile nu se incadreaza la excepții. Daca serviciile pot fi incadrate in una dintre exceptii, intotdeauna excepția prevaleaza.

Inregistrarea corecta tranzactiilor intracomunitare implica un studiu atent al legislatiei fiscale, si o aplicatie buna care sa inregistreze corect tranzactile si sa permita reflectarea tuturor tranzactiilor -atat din punct de vedere fiscal (cote TVA, tipuri de operatiuni, declaratii fiscale) precum si contabil (reevaluare solduri in valuta, preluare curs valutar, etc.)

Daca utilizezi SmartBill Facturare si Gestiune si SmartBill Conta, ai la dispozitie o aplicatie complexa care automatizeaza aceste tranzactii si astfel iti elibereaza timp pentru a putea studia mai mult prevederile fiscale.

In SmartBill poti sa faci urmatoarele operatiuni:

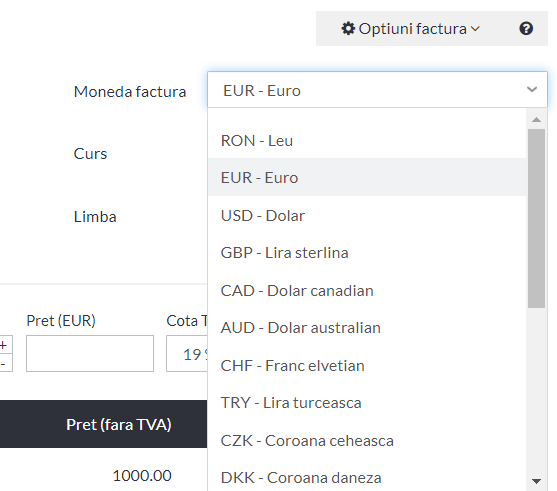

• poti sa emiti facturi in diferite valute, cu preluarea automata a cursului valutar publicat de BNR:

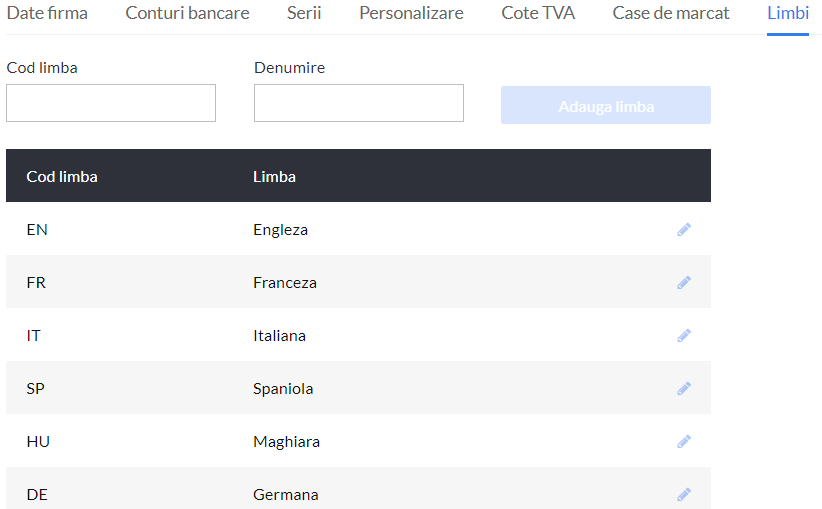

- poti sa alegi limba in care sa emiti facturile – optiune utila in cazul prestarilor intracomunitare de servicii

- poti sa modifici traducerile implicite daca consideri necesar acest lucru:

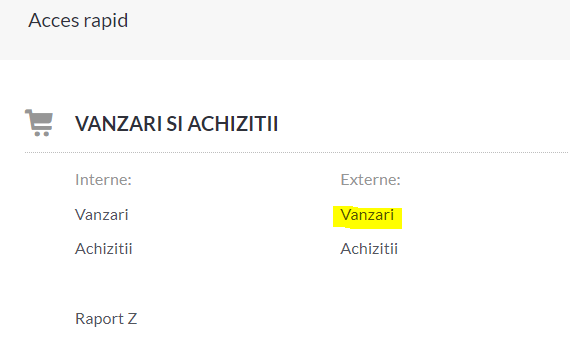

- Vanzarile externe sunt separate de cele interne in SmartBill Gestiune:

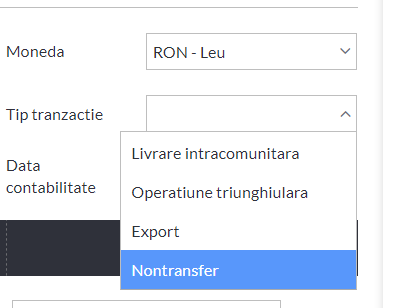

- Poti alege tipul de tranzactie specifica operatiunii derulate:

Notele contabile generate se preiau automat in modulul de contabilitate si in declaratiile fiscale specifice administrate prin acest modul.